危险废物是指列入国家危险废物名录或者根据国家规定的危险废物鉴别标准和鉴别方法认定的具有腐蚀性、毒性、易燃性、反应性和感染性等一种或一种以上危险特性,以及不排除具有以上危险特性的固体废物(中华人民共和国固体废物污染环境防治法,2004)。由于危险废物本身的高危性和复杂性,危险废物处理处置行业存在较高的进入壁垒,具体体现在资质、技术、资金和管理等方面。

(1)资质壁垒。根据国家的相关规定,在我国境内从事危废收集、贮存、处置经营活动的单位,须具有危废经营许可资质。具体来看,又分为危废收集、贮存、处置综合经营许可资质和危废收集经营许可资质。2013年以前危废经营许可资质需要国家层面审批,虽然现在已经下放到省级及以下环保部门,大大缩短了资质获得周期,但一般情况下新的危废项目从开始申请到落地投产最快需要耗时2-3 年,一般则要3-5年,改扩建的项目也要1年以上的时间。除经营方式外,危废经营许可资质还对危废处理种类和规模进行规范。根据发改委和环保部2008年发布的《国家危险废物名录》,危险废物分49大类约500种,成分复杂。处理资质类别很大程度上决定了危废处置公司的竞争实力。

(2)技术壁垒。危废一般具有腐蚀性、毒性等危险特性,如风险控制经验不足,会给环境造成严重的二次污染,对技术管理的要求较高。从分类来看,危险废物处理大体上可以分为物理处理、化学处理、生物处理、热处理和稳定化固化处理。其中物理处理包括压实、破碎、分选、过滤、吸附、萃取/浮选、蒸馏/浓缩、干燥等。化学处理技术应用较为广泛,包括沉淀絮凝、沉降、化学氧化、重金属沉淀、中和、油水分离等。生物处理适用于有机废物,包括堆肥法和厌氧发酵法。热处理主要指高温焚烧。固化稳定化法已经广泛应用于危废处置产生的飞灰、液态或污泥态危废。经过资源化和无害化处理后的危险废物则一般采用填埋的方法处置。

(3)资金壁垒。危废处理项目通常投资规模较大,与土地价格、危废处置规模有关,填埋处置和焚烧处置的万吨投资大概在6000-8000万元。加上建设周期长,成本回收需要一定的时间。因此资金实力也成为制约企业进入的一个因素。

(4)管理壁垒。目前我国危废处理行业还处在快速发展阶段,经验相对匮乏、人才短缺现象凸显。以焚烧处理为例,一些焚烧处置设施管理人员和操作人员未经过专门的培训,在运行管理和操作过程中欠缺规范性,导致设施运行不稳定,处置效果不理想等情况。专业的技术能力和丰富的项目经验储备也形成了危废处置行业的管理壁垒,影响企业的盈利能力和竞争实力。

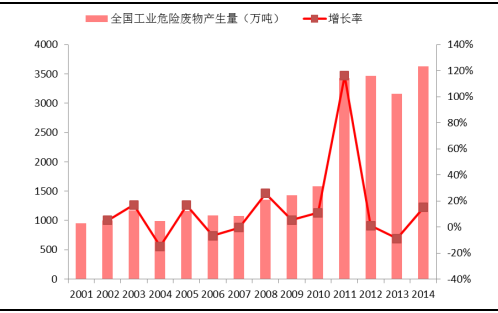

我国危险废物产生来源广、种类繁多、产生量大,具有分布广泛和产生量集中的特点,危害性和环境风险十分突出。从地区分布来看,工业危废产生量排在前三位的别是山东、湖南、江苏。从行业分布来看,我国危险废物的主要来源有造纸、采矿、化学和有色等行业。全国环境统计公报显示,2014年全国工业危险废物产生量3633.5万吨,综合利用处置率为81.2%。事实上,由于统计口径等原因,我国危废产生量远不止于此。2010年,环保部、统计局和农业部公布的《第一次全国污染源普查公报》,2007年工业源产生的危险废物产生量为4573.69万吨,远超环保部公布数据1079万吨。由此估算,2015年全国工业危险废物实际产生量可能在8000-10000万吨。

全国工业危险废物产生量

然而,我国的危废处置尚存在较大缺口。从危险废物经营许可证颁发情况来看,截至2014年,全国各省(区、市)颁发的危险废物经营许可证共1921份。 从利用处置情况来看,截至2014年,全国危险废物经营单位核准利用处置规模达到4304万吨/年,实际利用量993万吨,实际处置量394万吨。可以看出,全国危废核准资质的处理规模相比产量严重不足,尚存在3000-4000万吨/年的巨大缺口。

(来源:步时投资)

,